個人住民税の特別徴収(給与天引き)について

個人住民税の特別徴収とは

個人住民税の特別徴収は、給与支払者(事業主)が所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を引去り(天引き)し、市町村に納入していただく制度です。

茨城県及び県内全市町村では、平成27年度から、給与を支払う事業者は、原則すべて特別徴収義務者として個人住民税を特別徴収していただくことを決定しました(アルバイト、パート、役員等すべての従業員が特別徴収の対象となります。)。

ご理解ご協力をお願いします。

参考:茨城県ホームページ(新しいウインドウで開きます)

個人住民税の特別徴収のメリット

納税義務者である従業員のメリットとして次のようなものがあります。

・普通徴収※の納期が年4回であるのに対し、特別徴収は年12回なので、1回当たりの負担額が小さくなります。

・納税のために金融機関等に出向き納税する手間が省けます。

・納め忘れの心配がありません。

※普通徴収:市町村から送付された納税通知書を持参し、自ら金融機関等で納める方法

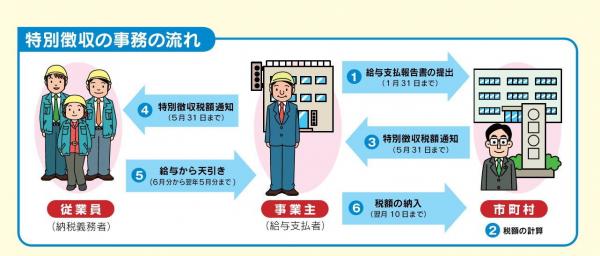

特別徴収の事務の流れ

1.給与支払報告書の提出(1月31日まで)

事業主(給与支払者)は、毎年1月31日までに従業員(納税義務者)が1月1日時点でお住まいの市町村(個人住民税担当課)に次の書類を提出してください。

ア 給与支払報告書(総括表)

イ 給与支払報告書(個人別明細書)

ウ 普通徴収切替理由書・・・普通徴収となる従業員がいる場合

普通徴収に該当する方がいる場合は、その従業員の給与支払報告書個人別明細書の摘要欄に普通徴収に該当する理由の符号(普A~普F)を記入してください。

また、給与支払報告書総括表に記載の普通徴収該当人数と一致するよう「普通徴収切替理由書」に切替理由に基づく人数を記入して提出してください。

提出がない場合や普通徴収にする理由の記載がない場合は、特別徴収となりますのでご注意ください。

年の途中で退職した方についても提出してください。

※普通徴収が認められる場合

普A:総従業員数が2名以下

※総従業員数=事業所全体の受給者総人員数―事業所全体の「普B」から「普F」該当者数

普B:他から支給される給与から個人住民税が特別徴収されている者(乙欄該当者)

普C:個人住民税を特別徴収しきれない者 (年間給与収入が93万円以下の者や、行方市に租税条約届出を提出している者)

普D:給与が毎月支給されていない者(不定期受給者)

普E:事業専従者(個人事業主のみ対象)

普F:退職者又は給与支払報告書を提出した年の5月31日までの退職予定者 (休職・産休・育休を含む)

2.市町村が税額を計算

市町村において、住民税の税額を計算します。

3.市町村から事業主へ税額の通知(5月31日まで)

事業主(給与支払者)に対して、市町村から毎年5月末日までに「特別徴収税額通知書(特別徴収義務者用・納税義務者用)」と納入書等が送付されます。

「特別徴収税額通知書(特別徴収義務者用)」には、6月から翌年5月までに特別徴収(給与天引き)していただく個人住民税額(年税額及び毎月の額)が記載されています。

4.事業主から従業員へ税額通知書の交付(5月31日まで)

5月末日までに従業員(納税義務者)へ「特別徴収税額通知書(納税義務者用)」 を交付してください。

5.事業主が従業員の毎月の給与から天引き

「特別徴収税額通知書(特別徴収義務者用)」に記載されている税額を、毎月の給与から徴収(天引き)してください。

6.事業主が市町村へ税額を納入(毎月10日まで)

徴収(天引き)した税額を、翌月10 日までに、市町村から特別徴収税額通知書とともに送付される納入書を使い、金融機関等で納入してください。

(参考)源泉徴収と特別徴収

| 源泉徴収 | 特別徴収 | |

|---|---|---|

| 対象科目 | 所得税(国税) | 住民税(県・市町村税) |

| 課税対象 | 当年の給与所得 | 前年の給与所得 |

| 税額算出主体 | 事業者 | 市町村 |

| 年末調整 | 事業者が実施 | 不要 |

従業員に異動があった場合(退職・転勤など)

退職・休職・転勤等により給与の支払いを受けなくなった従業員がいる場合には、「給与所得者異動届出書」に必要事項を記入し、提出してください。

※異動届の提出が遅れると、退職者、休職者及び転勤者等の税額が事業主(給与支払者)の滞納額となったり、税額変更や普通徴収への切替処理が遅れた結果、従業員に対して一度に多額の住民税の納付義務を負わせてしまう恐れがありますので、必ず厳守してください。

退職・休職の場合

12月31日までに退職した場合、未徴収税額は普通徴収(本人納付)へ切り替えることになりますが、本人の申し出により一括徴収することも可能です。

1月1日以降の退職者で給与又は退職手当等の合計額が未徴収税額を超えているときは本人の申し出がなくても一括徴収することが義務づけられています。また、外国人実習生が退職後、帰国する場合も未徴収税額を一括徴収して納入してください。

なお、退職、休職等をした従業員の個人住民税が非課税の場合も異動届出書を提出してください。

・普通徴収……退職した従業員の未徴収税額を本人が納入する

・一括徴収……退職した従業員の未徴収税額を事業所が給与等から一括で差し引き納入する

転勤の場合

転勤または転職により、新しい勤務先で引き続き特別徴収を希望される場合は、異動届出書の上段枠に必要事項を記入し、新しい勤務先へ回送してください。

新しい勤務先は、下段(転勤等による特別徴収届出書)に必要事項を記入し、提出してください。

特別徴収に切り替えたい従業員がいる場合

入社等により普通徴収から特別徴収にする場合には、「特別徴収切替届出(依頼)書」に必要事項を記入し、提出してください。

ただし、普通徴収の納期限を過ぎているものは特別徴収への切替ができませんのでご注意ください。

提出の際は二重納付防止のため、本人宛に送付された普通徴収の納付書を同封してください。

事業所の所在地・名称等が変更になった場合

特別徴収義務者の所在地・名称・電話番号等が変更になった場合は、「特別徴収義務者所在地・名称変更届出書」に必要事項を記入し、提出してください。

代表者の変更のみの場合は届出の必要はありません。

税額の変更通知について

「給与所得者異動届出書」、「特別徴収切替申請書」が提出された場合、又は、納税者の期限後申告や給与支払報告書の訂正、所得・控除内容の調査結果により通知済の特別徴収税額に変更が生じた場合は、市町村から「特別徴収税額変更通知書」 が送付されますので、通知された変更月から徴収金額を変更していただきます。

納入書の訂正方法は納入書裏面に記載がありますので、ご確認ください。

納期の特例について

給与の支払いを受ける者が常時10人未満である特別徴収義務者については、「特別徴収税額の納期の特例に関する申請書」を提出することにより市長の承認を受けた場合に限り、特別徴収税額を年2回に分けて納入することができます。

6月分から11月分については12月10日までに、12月分から翌年5月分については翌年6月10日までに納めていただきます。

なお、この特例は納期に関する特例になりますので、従業員の方の給与からは毎月徴収してください。

関連ファイルダウンロード

- 令和6年度給与支払報告書(総括表)PDF形式/110.45KB

- 普通徴収切替理由書PDF形式/159.31KB

- 特徴切替届出(依頼)書PDF形式/125.23KB

- 特徴切替届出(依頼)書EXCEL形式/78.53KB

- 給与所得者異動届出書PDF形式/158.66KB

- 給与所得者異動届出書EXCEL形式/85.84KB

- 給与所得者異動届出書 (普通徴収記載例)PDF形式/283.9KB

- 給与所得者異動届出書 (一括徴収記載例)PDF形式/311.27KB

- 給与所得者異動届出書 (特徴継続記載例)PDF形式/446.59KB

- 特別徴収税額通知受取方法変更申出書PDF形式/119.04KB

- 特別徴収税額通知受取方法変更申出書EXCEL形式/74.05KB

- 所在地・名称変更届出書PDF形式/112.63KB

- 所在地・名称変更届出書EXCEL形式/66.96KB

- 特別徴収税額の納期の特例に関する申請書PDF形式/73KB

- 特別徴収税額の納期の特例に関する申請書WORD形式/15.85KB

- 特別徴収税額の納期の特例に関する申請書(記載例)PDF形式/166.99KB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

- 2024年4月11日

- 印刷する